글로벌 신용 평가 기업 ‘무디스’의 AI 에이전트로의 여정

AI 에이전트가 요즘 화두다. AI 에이전트로 인간의 많은 업무를 대신해줄 것으로 기대되기 때문이다. 글로벌 AI 테크 기업들뿐만 아니라, 많은 산업에서 활동하는 기업들이 관심을 갖거나 이미 적용하고 있다. 한국의 금융 산업은 조금 사정이 다르다. 규제 때문이다.

글로벌 금융 시장은 AI에 대한 실험이 매우 빠르게 진행되고 있다. 특히 무디스는 적극적으로 AI 기술을 도입하는 혁신 기업으로 평판이 나있다. 내부 직원은 물론이고 외부 B2B 고객까지 생성형 AI 기반의 에이전트 서비스를 제공하고 있다.

글로벌 신용평가사인 무디스의 자회사인 무디스 애널리틱스는 무디스가 평가한 데이터를 기반으로 금융·경제 분야의 데이터 분석, 리스크 관리 솔루션, 소프트웨어, 컨설팅 서비스 등을 제공하고 있다. 이 조직의 AI 및 양자 컴퓨팅 총괄 책임자인 세르지오 가고(Sergio Gago)를 만나 엄격한 규제를 받는 금융 업계에서 어떻게 AI 에이전트를 도입하고 이를 통해 혁신을 이뤄낼 수 있었는지 그 적용 과정과 미래의 잠재성에 대해 들어봤다.

생성형 AI부터 에이전트에 이르는 도입 여정

금융 업계는 매우 엄격한 규제를 받는 산업이다. 기업의 매출, 신용 등급 등 중요한 정보에 오류가 발생해서는 안 되며, 모든 데이터는 확실한 근거가 있어야 한다. 이런 문제 때문에 금융 산업에서 생성형 AI 도입은 초기부터 상당한 어려움을 겪었다.

엄격한 규제와 데이터 정확성에 대한 요구가 높은 금융 분야에서, AI의 신뢰성 문제는 가장 큰 걸림돌이었다. 특히 생성형 AI에서 발생하는 ‘환각(hallucination)’ 현상은 존재하지 않거나 잘못된 정보를 마치 사실처럼 전달하기에, 높은 정확성을 요구하는 금융 산업에서는 반드시 해결해야 할 문제다.

지난 3년간 무디스는 어떻게 AI를 활용해 왔으며, 이 기간동안 어떻게 AI 에이전트를 구축했는지 들어봤다.

가고는 무디스의 생성형 AI의 도입 과정이 1.부정(Denial), 2.실험(Experimentation), 3.두려움(Fear & Capacity), 4.초기 내부 적용 단계(Shy chatbots), 5.초기 고객 적용 단계(First consumer use case), 6.차세대 에이전트와의 협업(Next Generation: Agents as co-workers)의 과정을 거쳤다고 설명했다.

1. 새로운 기술에 대한 거부 및 부정(Denial)

첫번째 단계인 부정 단계에서 무디스는 생성형 AI 도입시 초기에 많은 반대에 부딪혔다. 무디스를 비롯해 은행이나 보험사 같은 금융 기업들은 가장 느리게 움직이는 산업에 속하며, 생성형 AI와 같은 새로운 기술 도입 시 법무팀(Compliance Team), 법률팀(Legal Team), 사이버 보안팀(Cybersecurity Team) 등이 다양한 이유로 AI 도입을 반대하고 나선다.

이들은 기술의 위험성, 환각 현상, 데이터의 부정확성, 사실 검증과 결과를 뒷받침할 논리적 증거가 부족한 점 등을 반대의 이유로 제시한다. 기업들은 반대를 극복하기 위해 검색증강생성(RAG)와 같은 기술을 적극적으로 도입하고 있다. RAG는 기업이 보유한 데이터를 활용해 보다 정확한 답변을 생성할 수 있도록 돕는 기술이다. 가고는 “무디스 또한 RAG 기술을 광범위하게 활용하고 있으며, 앞으로 AI가 발전하는 데 기본적인 역할을 하게 될 것으로 보고 있다”고 말했다.

‘부정‘ 단계를 넘어 AI를 도입하려면, 기업 내 다양한 이해관계자를 설득해야 한다. 이해관계자들에게 시스템 안전성에 대한 확신을 줄 수 있도록 데이터의 정확성을 높이고, 규제 당국과 회사 법률팀에게 지적재산권 보호가 충분히 이루어질 수 있음을 설득하는 과정이 필요하다.

그는 이 과정에서 기업은 격리된 환경(Sandbox environment)에서의 테스트 수행, 지적재산권 보호(IP Protection), 데이터 유출방지(Data Leakage Prevention)과 같은 핵심 요소들을 확보해야 한다고 강조했다.

2. 실험(Experimentation)

부정 단계를 넘어 ‘실험’ 단계에 접어들면서 무디스는 개념증명(PoC) 프로젝트를 진행했다. 생성형 AI의 가능성과 효과를 사전에 검증하기 위해 소규모로 구현하는 PoC 단계에 AI의 가능성을 확인하면서 놀라운 경험을 하게 됐다. 그러나 여기에는 주의해야 할 점이 있다.

가고는 “AI에 대한 기대감이 높아지면서 임원들은 갑자기 AI가 모든 문제를 해결할 수 있다고 착각하기 시작한다”고 언급했다. 임원진들은 심지어 사람이 개입하지 않고도 업무를 수행할 수 있다고 오해하는 경우까지 있다고 말했다.

또한 데이터 거버넌스(Data Governance) 없이 AI를 도입하려는 기업들이 늘어나고 있는데, AI를 제대로 활용하기 위해서는 데이터 거버넌스 전략 수립, 데이터 품질 확보, 데이터 파이프라인 구축과 같은 기본 요소를 반드시 갖춰야 한다고 조언했다.

AI가 올바르게 작동하기 위해서는 양질의 데이터가 필수적이기 때문이다.

PoC 구축은 굉장히 빠르고 쉽게 진행할 수 있지만, 실제 운영 단계로 넘어가는 것은 쉽지 않다. AI 시스템을 PoC 단계에서 운영 환경으로 전환하기 위해서는 사이버 보안과 확장성의 확보, 데이터 프라이버시 보호 등의 문제를 해결해야 한다.

소규모 PoC 환경에서 문제없이 동작하던 AI 시스템이라도, 실제 서비스 환경에서는 수천 명의 사용자가 동시에 접속할 경우 문제가 발생할 수 있다. 이 문제를 극복하기 위해서는 시스템의 인프라 설계, 클라우드 환경 최적화, 트래픽 부하 테스트와 같은 다각적인 접근이 필요했다.

결국 PoC와 운영 환경 사이의 간극이 기업이 AI 도입을 망설이는 가장 큰 이유다. 이 문제를 해결하려면 기업 내부의 AI 부서 외에도 IT 부서, 보안 부서 등 다양한 부서 간 협업이 필수적이다.

3. 두려움(Fear & Capacity)

다음 단계는 위험 관리에 해당하는 ‘두려움’ 단계다.

금융 산업은 많은 법적 요건을 준수해야 한다. 가고는 “각국의 규제에 맞춰 AI를 운영하는 것은 매우 어려운 일이다. 특히 금융 기관들은 고객 보호, 윤리적 AI 활용, 데이터 정확성을 철저히 관리해야 한다”고 말했다.

그는 데이터 품질을 높이기 위해서는 데이터의 상호운용성을 보장하고, 기업 내부 데이터 간의 일관성을 유지하며, 데이터 정확성을 검증하고 벤치마킹을 수행하는 과정이 필수적이라고 말했다.

AI 시스템이 정확한 답변을 제공하는지 확인하기 위해서는 모델의 결과값에 대한 검증이 필요하다. 가고는 “이를 위해 무디스는 벤치마킹 데이터셋(Golden Dataset)을 활용한다. 즉, 400~1,000개의 질문과 정답을 미리 설정해두고, AI 시스템이 새로운 모델로 업그레이드될 때마다 이를 테스트한다”고 설명했다.

그는 이런 방법으로 기존 모델과 비교했을 때 정확도가 어떻게 변했는지, 성능이 저하되지 않았는지, 비용 대비 효과가 적절한지 등을 객관적으로 평가할 수 있으며, 모델의 성능 변화를 지속적으로 모니터링하고 시스템을 개선할 수 있었다고 말했다.

4. 처음으로 내부 조직에 적용해보기(First internal use case)

이제 내부 시스템 구축을 통해 실질적인 효용성을 검증하는 단계다. 무디스는 내부 직원용과 외부 기업 고객용으로 나누어 AI 서비스를 운영하고 있다. 먼저 시작한 것은 내부 고객을 위한 시스템인 무디스 코파일럿(Moody’s Copilot)이었다.

무디스 코파일럿은 PDF 문서의 요약, 금융 시장 데이터 분석, 웹사이트 정보 탐색 등의 다양한 기능을 지원하며, 슬랙(Slack)이나 마이크로소프트 팀즈(Teams)와 같은 내부 협업 도구와 연동되어 직원들의 업무를 지원하고 있다.

5. 처음으로 진짜 고객에 적용해 보기(First consumer use case)

무디스는 성공적으로 내부 고객을 위한 시스템을 구현한 이후, 외부 고객용 AI 서비스인 리서치 어시스턴트(Research Assistant)를 개발했다. 이 B2B 고객용 AI 분석 도구는 100년 이상 축적된 무디스의 금융 데이터를 기반으로 기업 분석을 지원한다.

고객이 원하는 보고서를 자동으로 생성함으로써 미래 AI 에이전트의 개념과 역할을 수행하는 것이다. 이런 외부 고객을 대상으로 하는 서비스는 높은 신뢰성과 성능을 요구하기 때문에 전담 팀이 상주하면서 시스템을 모니터링하고 개선할 필요가 있다.

6. 차세대 에이전트와의 협업(Next Generation: Agents as co-workers)

마지막 단계인 AI 에이전트는 2025년 이후 금융 산업을 포함한 여러 분야를 변화시킬 핵심 기술이다.

AI 에이전트는 단순 챗봇(Assisted Intelligence)에서부터 증강 지능(Augmented Intelligence), 작업 자동화(Automated Agents), 자율적 협업 에이전트(Autonomous Multi-Agent Systems)과 같은 4개의 단계를 거치며 성장해 나갈 것으로 예상된다.

‘단순 챗봇’은 기존 챗GPT로 대표되는 AI 챗봇 서비스로 사용자가 질문하면 AI가 답변을 제공하는 방식이다. 여기서 발전된 ‘증강 지능’은 AI가 사용자의 맥락을 이해하고, 맞춤형 분석을 제공하는 형태로, 금융이나 법률, 의료 등 다양한 산업에서 이미 사용이 시작되고 있다.

세 번째 단계인 ‘작업 자동화’는 AI가 특정 규칙과 도구를 활용하여 작업을 자동으로 실행하는 것으로 예를 들면 AI 금융 데이터를 분석하고 보고서를 자동으로 생성하는 등의 형태다.

마지막으로 ‘자율적 협업 에이전트’는 여러 개의 AI 에이전트가 서로 협업하여 복잡한 문제를 해결하는 형태로 금융 시장 분석, 주가 예측, 리스크 관리 최적화 등에 활용할 수 있을 것으로 기대를 모으고 있다.

가고는 AI 에이전트가 갖춰야 할 핵심 요소로 AI가 자체적인 규칙을 갖고 작업을 수행하는 ‘자율성’, 다양한 데이터에 대한 접근 가능성(Access to APIs & Sensors), 그리고 AI 에이전트 간 협업과 계획 실행(Planning & Execution) 등을 꼽는다.

그는 “금융 AI 에이전트는 실시간 주가를 조회하고 시장 변동성에 대한 데이터를 분석한 후 AI 기반 투자 전략을 수립할 수 있어야 한다”고 주장했다.

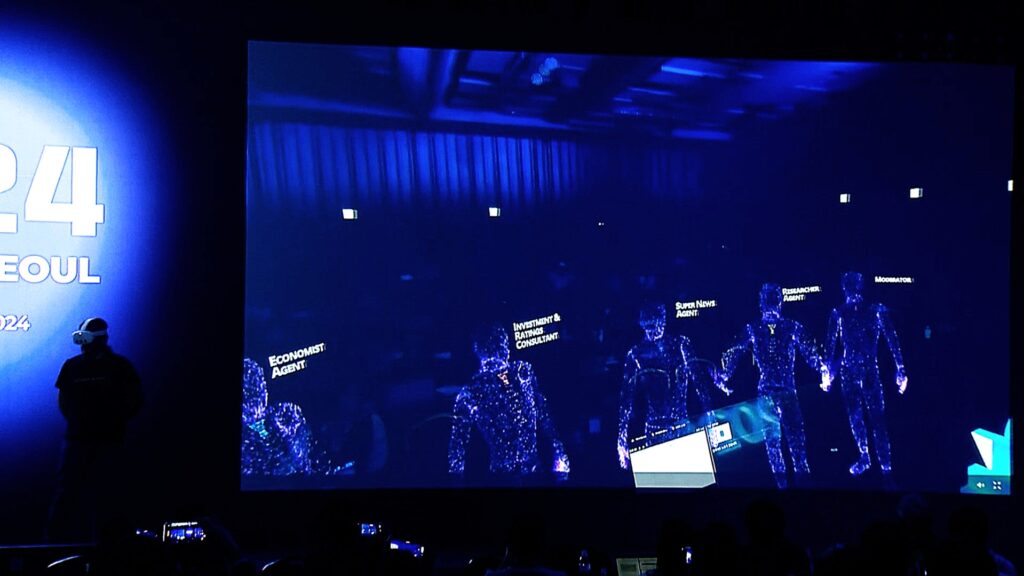

예를 들면 투자 컨설턴트, 경제학자, 뉴스 분석가, 기업 연구원 등의 역할을 수행하는 AI 에이전트가 서로 다른 데이터 소스와 도구를 활용하여 분석을 수행할 있으며, 이 AI 에이전트들이 서로 다른 의견을 제시하며 협업함으로써 기업의 복잡한 리스크 관리 문제를 실시간으로 분석하고 최적의 대응 방안을 제공하는 수준까지 진화할 수 있는 것이다.

가고는 “AI 에이전트는 인간의 역할을 대체하는 것이 아니라, 인간의 의사결정을 보조하고 지원하는 역할을 하게 될 것”이라며 “예를 들어, 경영진 회의에서 AI 에이전트가 실시간 데이터 분석을 수행하거나 투자 전략을 수립하는 과정에서 AI가 보조 역할 수행할 수 있을 것”이라고 예견했다. AI 에이전트는 인간이 더 정확하고 효율적인 결정을 내릴 수 있도록 돕는 역할을 할 수 있으며, 특히 금융 산업에서 이러한 협력은 시장의 불확실성을 줄이고 투자자와 기업들이 더 나은 전략적 의사결정을 내릴 수 있도록 지원할 수 있다는 것이다.

그는 궁극적으로 AI 에이전트는 인간과 기계가 함께 협력하여 사회 전반의 생산성을 높이고 다양한 산업에서 혁신을 가속화할 중요한 기술로 자리 잡을 것이라고 기대했다.

세르지오 가고(Sergio Gago)는 무디스 애널리틱스(Moody’s Analytics)의 양자 컴퓨팅 총괄(Managing Director of Quantum Computing)로, 스타트업, 스케일업, 대기업에서 창업자, CTO, 제너럴 매니저로서 20년 이상의 경력을 보유하고 있다. 양자 컴퓨팅 부문을 이끌기 전에는 무디스의 미디어 솔루션(Media Solutions) 사업 부문을 총괄하며, 실시간 뉴스 기반 솔루션인 NewsEdge 제품군을 운영했다. 그는 AI/ML 분야에서의 발전을 주도했으며, 이러한 기술을 뉴스 및 기타 미디어 콘텐츠에 적용하여 기업들이 속보 상황에서 시의적절하고 관련성 높은 정보를 바탕으로 의사결정을 내릴 수 있도록 지원했다.