시스템반도체 시장의 변화와 삼성전자의 도전

삼성전자는 메모리 반도체, 팹리스, 파운드리, 센서 등 반도체의 거의 모든 분야 사업을 동시에 하는 세계 유일의 회사다. 삼성전자의 도전에 눈길이 쏠린다.

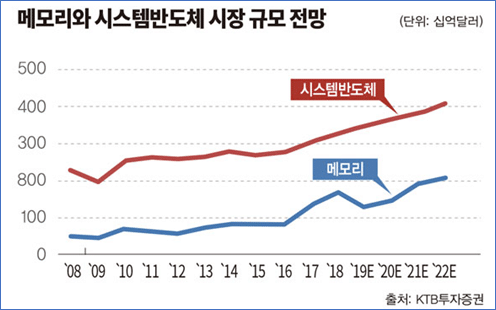

반도체 산업이 한국을 먹여 살린다는 생각은 상식처럼 통한다. 그러나 한국은 반도체 중 메모리 부분 세계 1등과 2등 기업을 가지고 있을 뿐이다. 메모리 이외의 반도체를 시스템 반도체 또는 비메모리 반도체라고 한다. 컴퓨터 두뇌라고 일컫는 CPU, 그래픽카드에 들어가는 GPU, 스마트폰에 들어가는 AP, 카메라에 들어가는 이미지 센서 등이 바로 시스템 반도체이다. 메모리 반도체 시장 규모가 2019년 1651억 달러인데 비해서 시스템 반도체 시장 규모는 메모리의 2배인 3129억 달러이다. 2배이다. 한국이 메모리 반도체 시장에서 58%의 시장 점유율을 갖고 있다고는 하지만 전체 반도체 시장에서 강자는 아니다. 더구나 메모리 반도체의 수익성은 시스템 반도체를 따라가지 못한다.

따라서 한국이 세계 반도체 산업에서 확실한 선두를 차지하려면 시스템 반도체 시장에서 승부를 걸지 않으면 안 된다. 그래서 삼성전자는 2019년 시스템 반도체 시장 참여를 선언하면서, 133조를 투입해 2030년까지 시스템 반도체 시장 1위를 하겠다고 밝혔다. 2019년 당시 뉴스에 ‘좀 과한 것 아냐’하는 반응이 대부분이었다. 그런데 이러한 과감한 도전의 의미는 무엇일까?

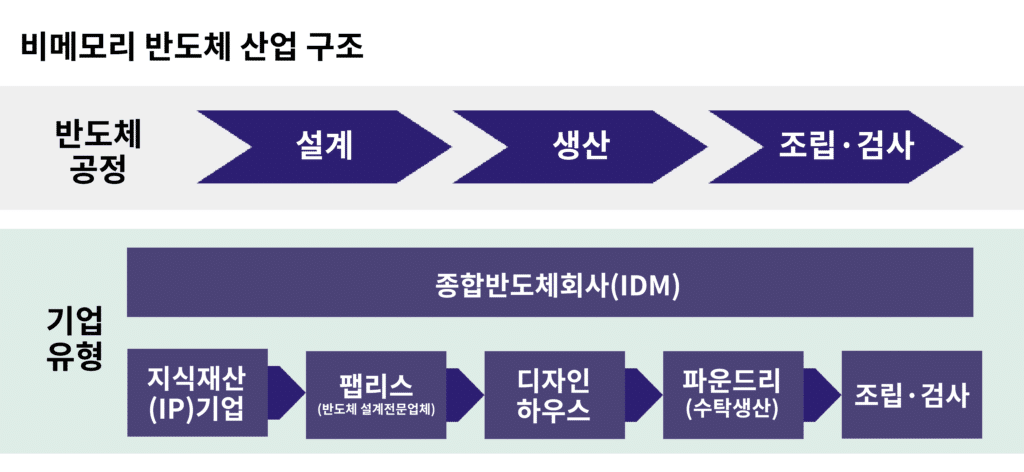

시스템 반도체 생태계는 어떤 모습?

메모리 반도체와 시스템 반도체의 시장 구조는 생각보다 많이 다르다.