LAUREN SIMKIN BERKE

Money is about to enter a new era of competition

새로운 경쟁의 시대로 진입하려는 ‘화폐’

디지털 화폐의 등장은 어떤 의미일까? 디지털 기술은 우리와 화폐의 관계를 변화시킬 것이며 일부 국가에서는 경제를 관리하는 능력에도 영향을 미칠 것이다.

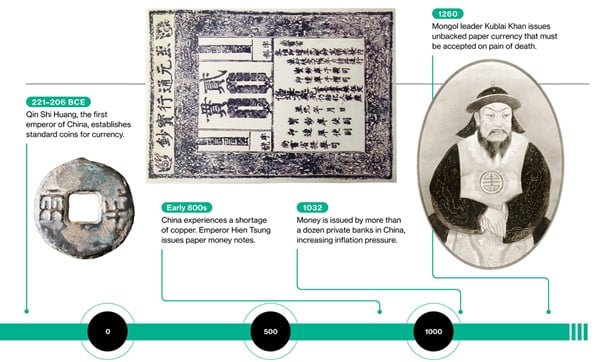

돈은 인류의 놀라운 혁신 가운데 하나이다. 돈은 지리적 위치가 상당히 떨어져 있는 곳에서 서로 잘 알지도 못하고 서로를 믿어야 할 특별한 이유도 없는 사람들이 서로 상품과 서비스를 거래할 수 있게 한다. 또한 돈은 오랜 시간에 걸쳐 부와 자원을 이전하는 데도 사용될 수 있다. 돈이 없다면 ‘거래와 상업’이라는 인간의 모든 경제 활동이 심각한 시간과 공간의 제약을 받게 될 것이다.

돈을 발행하는 특권은 ‘경제력’을 의미한다. 따라서 역사에 국내에서의 또는 국가 간의 통화 경쟁 사례가 가득하다는 점은 그다지 놀라운 일이 아닐 것이다. 세계 최초의 지폐가 탄생한 중국에서는 상인들이 발행한 화폐와 여러 지방 정부가 발행한 화폐 사이에 수 세기에 걸친 경쟁이 있었다. 실제로 중국에서는 20세기 중반까지도 정부에서 발행한 지폐와 민간은행이 발행한 지폐가 공존했다.